領展突然需要供股令到我盡失預算, 2023年部署計劃立即推落鹹水海, 最快三月尾先收到息(中電,恒生,新鴻基), 冇辦法之下, 唯有賣仔又賣女, 決定減持恆生會取現金去供股(有機會再買返,當然要睇日後表現再決定)。

應否供/不供股?

以下是我這個小學🐥都未畢業的傻人理解….

購入領展目的是做收租佬,希望領展每一百萬租金收入(扣除燈油火蠟之後)可以分到幾元。如果今次唔夾錢日後就會分少咗。理論上以前分到$10租金下次只有$ 8.3收入,洗濕咗個頭,冇咩辦法,供股是我唯一選擇,就算唔食早餐都要俾家用,啞仔食黃連,有苦自己知😿

唔打算夾錢,就要記得出售供股權幫補吓。

如果有多餘子彈,對領展$44.2有興趣,應該考慮認供多少少,等幾會賣返出去。

如果手上冇領展,但有零錢,我會考慮購入供股權, 然後供股.

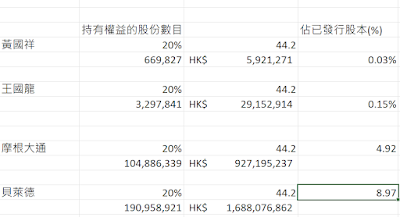

手多又八卦, 睇吓持股變動, 有關人士及機構供股銀碼也幾刺激!

BlackRock 領展供股接近16.88億港紙.

JP Morgan 需要9.2港幣億供股.

睇睇領展股東請返嚟其中兩位夥記.

王國龍 如全數認供, 要籌旗 2千9百萬.

王國祥 也要籌旗接近6百萬.

高級僱員有壹二百萬現金放銀行,平時去旅行飲茶食飯,但正常應該唔會三千萬現金放銀行,又來小人之心度君子之福,行政總裁應該係問銀行幫手周轉數天 或是 出售股票籌旗找數/定係供少一千萬🤔

其他有關資訊。

瑞銀發表報告,領展供股料短期對地產股有獲利壓力,並估計低負債地產股短期則會跑贏同業,但續予領展「買入」評級。

報告指出,領展供股集資領市場意外,估計股價會下挫15至26%,並預料每基金單位分派(DPU)及每股資產淨值攤薄15%和7%。

瑞銀又指,領展供股會短期對地產股有獲利壓力,因整體股價自去年11月已飆逾三成,尤其對新世界前景審慎,因淨負債高達74%,遠比其他恒地(00012)、希慎(00014)及嘉里(00683)為高(上述淨負債率為36%至41%)。

不過,瑞銀認為低負債或擁淨現金的地產股會短期跑贏同業,包括新地(00016)、太古地產(01972)、長實(01113)及信置(00083)。

該行維持領展「買入」評級不變,12個月目標價續予71元。

No comments:

Post a Comment