睇👀完,太古地產二零二四年第二季度營運數據,本港商場的零售表現全線惡化,就算可以減息兩次,各降半厘,對太古地產幫助不大,現時整體經濟情況不容樂觀!

唯有 Prepare for the worst and hope for the best.

太地收租是主菜,香港國內大約各半,收租物業面積計算,香港1,320萬方呎/國內1,060萬方呎/發展中物業1,000萬方呎,租金收入佔比92.2%. Q2零售銷售額雙位數跌幅,上海太古匯 -19.6%, 成都太古里-17.2%。另外2022年3月宣佈的港幣1,000億元投資計劃已投資咗58%。

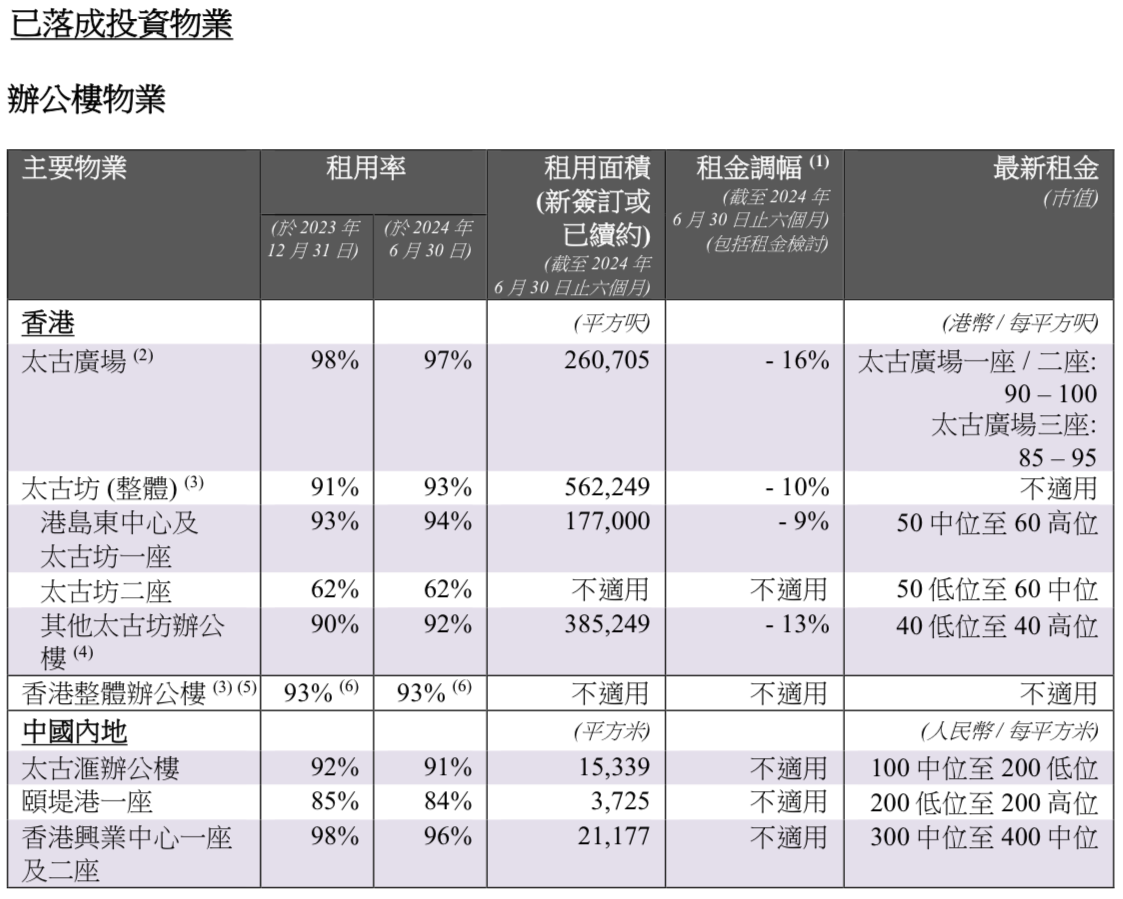

業績報告顯示業務面臨巨大挑戰,純利一定下挫,主力的商場收租業務生意淡靜,寫字樓又需要減價留租客。太古廣場寫字樓租金調整幅度 -16% ,租用率97% ,其餘的寫字樓租金調整幅度-9% ~ -10%,商場租用率香港100%,國內寫字樓出租率約97%,但太地未有提供中國內地寫字樓租金調整幅度。

另外恒隆主業也是商場收租佬,上海、天津、武漢開設的恒隆廣場。最值錢應該是上海恒隆廣場,期內租金收入按年減少8%,租戶銷售額更急跌23%。

租客生意額減少,明年並不樂觀,這一代人開始躺平,少咗人炫富,高消費人士減少。

唔使問黃大仙都估算到下半年高級商場同本地寫字樓的租務表現有可能會差過預期,大環境充滿挑戰,要睇餸食飯(審慎理財)。

最壞情況。

首先帶定頭盔🪖⛑️,小學🐣,並非專業人士,只能從撞板經驗和大方向去亂Q估計。

新鴻基(16)中期股息減少24% ($1.25 → $0.95)

恆隆地產( 101)中期股息減少33.3% ($0.18 → $0.12)

長實集團( 1113 )末期股息減少12.4 % ($1.85 → $1.62)

已經思緒混亂🙄,暫時頭痕兼閉翳😥

(20歲偷的懶,60歲無得退,80歲也在還)

太古地產2023年報連結。

https://www.hkexnews.hk/listedco/listconews/sehk/2024/0802/2024080201693_c.pdf

太古地產有限公司二零二四年第二季度營運數據滙報連結。

https://www.hkexnews.hk/listedco/listconews/sehk/2024/0403/2024040300743_c.pdf

利申:持有上述各股票。

低價買入不擔心:D 太古黎緊大陸零售增加 領展太古減息在望

ReplyDelete受惠

Delete多謝 "絕學無憂" 師兄留言鼓勵.

Delete